Т.Б. Кувалдина,

Т.Б. Кувалдина,

доктор экономических наук, доцент, профессор кафедры «Финансы, кредит, бухгалтерский учет и аудит» Омского государственного университета путей сообщения, г. Омск

Т.А. Фоменко - Омская юридическая академия, г. Омск

Проблема повышения эффективности корпоративного управления экономических субъектов в условиях ухудшения макроэкономических показателей, наступления эпохи нестабильности и постоянных изменений, стала еще актуальнее. Одним из критериев оценки работы топ-менеджеров является снижение величины трансакционных издержек, которые сопровождают взаимодействие экономических агентов как на рынке, так внутри организаций. В целях нашего исследования под трансакционными издержками как учетно-экономической категории понимаются явные, неявные затраты живого и овеществленного труда, которые непосредственно не связаны с процессом производства товаров, работ, услуг, но способствуют его успешной реализации и приводят к уменьшению экономических выгод организации [1, с. 71].

В последнее время концепция выделения, учета, анализа трансакционных издержек является предметом исследования многих отечественных ученых-экономистов, таких как Е.Ю. Воронова, С.Н. Поленова, Н.Г. Сапожникова, Л.Н. Дмитриева, А.И. Хорев, Ю.А. Саликов и др. Достаточно много публикаций по управлению трансакционными издержками в различных отраслях экономики: в сельском хозяйстве (Н.А. Аникина, М.Н. Гапон, Н.Е. Грищенко, Е.Ю. Осотова, А.Ф. Максимов, Л.Б. Медведева, Т.А. Самборская, З.Т. Набиева, Н.В. Шишкина, О.В. Шумакова и др.), на транспорте (Д.А. Елшанская, Н.О. Михаленок и др.), образовании (Л.В. Воронцова, Н.В. Кочеткова, Т.В. Крамин, А.В. Тимирясова, А.Г. Фурин и др.).

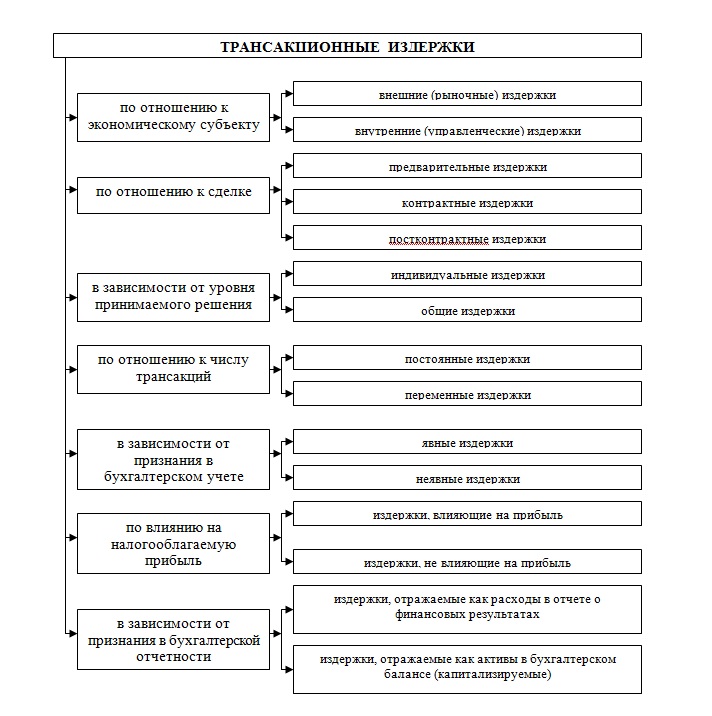

В современной научной литературе активно разрабатывается проблема описания и классификации различных видов и форм трансакционных издержек. Ценность указанной классификации состоит в том, что она позволяет обосновать способы и определить конкретные инструменты управления, а самое главное, учета трансакционных издержек. Обзор существующей научной и методологической литературы позволил выделить следующие виды трансакционных издержек (рис.1).

Рис. 1. Классификация трансакционных издержек как учетно-экономической категории

В зависимости от отражения в бухгалтерском учете и отчетности трансакционные издержки подразделяются на явные, которые находят свое отражение в учете (затраты по подбору персонала через кадровые агентства, реклама, представительские расходы, охрана бизнеса и руководителей, регистрационные и лицензионные сборы, оплата услуг аудиторов и оценщиков, арбитражные расходы и др.) и неявные, которые невозможно измерить, оценить и отразить в учете и отчетности (потери времени на поиск клиентов, сотрудников, проведение переговоров, осуществление контроля за работой сотрудников, приобретение подарков и подкуп чиновников и др.).

Бухгалтерский учет трансакционных издержек может осуществляться организациями по различным методикам. Некоторые авторы предлагают ввести в систему счетов синтетический отражающий счет «Трансакционные издержки (обобщающий)», позволяющий аккумулировать расходы и осуществлять их классификацию в соответствии с требованиями управления. На наш взгляд, данный вариант учета приемлем только для крупных корпораций, поскольку введение в рабочий план счетов нового синтетического счета допускается только с разрешения Минфина РФ. С целью сокращения трансакционных издержек (издержек и затраченного времени) по введению отдельного синтетического счета, нами предложено учет указанных затрат в зависимости от этапа и стадии жизненного цикла продукта вести на счете 44 «Расходы на продажу», к которому необходимо открыть субсчет 1 «Явные трансакционные издержки», субсчет 2 «Неявные трансакционные издержки» [3].

В заключение следует отметить, что действующий в настоящее время порядок отражения расходов в учете и признания в бухгалтерской (финансовой) отчетности не позволяет сформировать единую информационную базу, характеризующую состав, содержание и величину трансакционных издержек. Это связано с комплектностью, многообразием, зависимостью трансакционных издержек от внешних и внутренних факторов. Опрос представителей бухгалтерских служб организаций, где организован и ведется управленческий учет, показал, что информация о трансакционных издержках находит свое отражение только в управленческой отчетности, которая предназначена исключительно для внутреннего пользования [2, с. 25]. Вместе с тем, наряду с трансформационными издержками, трансакционные издержки неизбежны в экономической деятельности компаний и поэтому требуют разработки методики их учета и анализа. В подтверждение своих слов приведем мнение д.э.н., доцента С.Н. Поленовой: «обособленный бухгалтерский учет и анализ трансакционных издержек позволят повысить доходность бизнеса, рационализировать принятие управленческих решений не только в субъектах экономики, но и на макроэкономическом уровне» [3].

Надеемся, что вопрос учета и анализа трансакционных издержек интересен многим российским ученым и задает новое направление для дискуссии, которая может быть организована на конференциях и в печати. Обсуждение этих вопросов позволило бы сформировать обобщенное мнение российского научного и профессионального сообщества и внести существенный вклад в совершенствование учетно-аналитической системы современного предприятия, в части учета трансакционных издержек.

Список литературы

1. Кувалдина Т.Б. Затраты и расходы в учетной системе коммерческих организаций / Т.Б. Кувалдина // Бухгалтерский учет. 2009. № 13. С. 70-73.

2. Кувалдина Т.Б. Затраты: от первобытного учета до стратегического управления. Омск, Изд-во «Апельсин». 2009. 352с.

3. Кувалдина, Т.Б. Теория и методология системы учета затрат, ориентированной на требования МСФО, в условиях динамичной рыночной среды: автореф. дис. … д-ра экон. наук / Т.Б. Кувалдина. Орел, 2010. – 52с.

4. Поленова С.Н. Трансакционные издержки: вопросы группировки и бухгалтерского учета // Международный бухгалтерский учет. 2014. № 7. С. 2-13.