Н.Б. Хасаншина,

Н.Б. Хасаншина,

доцент кафедры экономики и финансов ЧОУ ВПО «Омская юридическая академия», к.э.н., доцент, г. Омск

Слияния и поглощения (англ. Mergers and Acquisitions, M&A) – это процессы укрупнения (концентрации, интеграции, объединения) бизнеса и капитала, происходящие в форме финансовых сделок, в результате каждой из которых компания–покупатель приобретает значительный пакет или 100 % акций компании-цели, а на рынке появляется более крупная компания вместо двух или нескольких менее значительных.

История становления и развития мирового рынка слияний и поглощений началась в США, так как именно там, в конце XIX в. развернулись масштабные процессы концентрации бизнеса и капитала. Но и сегодня значительная доля мировых M&A-сделок (более 50 % как в количественном, так и стоимостном выражении) приходится на сделки с участием американских компаний.

Выделяют несколько типов сделок по слияниям и поглощениям. Горизонтальное слияние – это соединение двух компаний, предлагающих одну и ту же продукцию. Такие сделки повышают возможности для развития, уменьшают количество конкурентов в отрасли, дают положительный эффект масштаба и пр. Вертикальное слияние – это соединение некоторого количества компаний, одна из которых является поставщиком сырья для другой (других). В итоге снижается себестоимость продукции, уменьшаются трансакционные издержки, наблюдается увеличение прибыли. Родовое (параллельное) слияние – это объединение компаний, выпускающих взаимосвязанные товары. Конгломератное (круговое) слияние – это объединение компаний, не связанных между собой какими-либо производственными или сбытовыми отношениями, то есть слияние фирмы одной отрасли с фирмой другой отрасли.

В экономической литературе исследователи мирового рынка M&A выделяют пять волн слияний и поглощений.

Первая волна слияний отмечается в период с 1897 по 1904 г., так как промышленная революция, породившая массовое промышленное производство и рост конкуренции, дала начало развитию тенденций циклического развития. Регулярные кризисы перепроизводства периодически требовали от компаний значительного снижения цен. И, к концу XIX в., многие фирмы пришли к необходимости в концентрации капиталов и монополизации рынков с целью удержания цен на продукцию. Большинство слияний осуществлялось в форме горизонтальной интеграции. В результате практически во всех отраслях промышленности стали господствовать монополии, единственные доминирующие фирмы. Позже начали появляться новые крупные корпорации, которые считаются предшественниками современных вертикально интегрированных компаний. Важной особенностью первой волны слияний стало множество участников. Так, в 75 % от общего количества сделок было вовлечено по пять фирм и более, а в каждой четвертой из этих сделок участвовало по 10 и более компаний. Иногда объединялись несколько сотен фирм. Основным мотивом сделок была оптимизация использования мощностей с целью удержания цен. При этом часто спонтанные объединения в трасты способствовали объединению интересов собственников.

Второй волне – волне вертикальных слияний – предшествовала паника на бирже 1904 г. и значительное ужесточение антимонопольного законодательства в США. Объединительные процессы второй волны M&A (с 1916 по 1929 г.) привели в различных отраслях к господству олигополии, то есть к появлению и доминированию небольшого числа крупных фирм, интегрированных в форме вертикальных слияний с целью диверсификации. Основным мотивом сделок было снижение рисков фирм, занявших в результате интеграции доминирующее положение на рынке и обеспечивших контроль всего производственного цикла. Принято считать, что на этом этапе зарождается мировой рынок слияний и поглощений.

Третья волна слияний (1960-1979 гг.), вызванная дальнейшим ужесточением антимонопольного законодательства и ограничением возможностей горизонтальной и вертикальной интеграции, характеризуется стремительным ростом количества и объёмов M&A-сделок конгломератного типа, то есть объединений компаний, функционирующих в разных сферах бизнеса. По оценкам Федеральной торговой комиссии США, с 1965 по 1975 гг. 80 % сделок по слияниям привели к образованию конгломератов при одновременном снижении количества горизонтальных слияний (с 39 % в 1948-1955 гг. до 12 % в 1964-1971 гг.) Основной мотив сделок третьей волны – это расширение портфеля предлагаемых товаров и услуг. Этот этап развития мирового рынка слияний и поглощений считают этапом становления и определения «правил игры», так как считается, что слияния и поглощения этого периода являются взвешенными сделками с использованием преимущественно законных методов интеграции.

Четвертая волна слияний и поглощений (1980-1991 гг.) была связана с последствиями нефтяного и биржевого кризисов 1970-1973 гг. Сделки в четвёртой волне M&A преимущественно осуществлялись с целью разрушения ранее созданных конгломератов и создания новых объединений, часто в форме враждебных поглощений. В условиях смягчения антимонопольного законодательства это были в основном горизонтальные слияния. Основным мотивом стало стратегическое объединение для усиления позиций основного бизнеса и увеличения потенциалов синергетического эффекта.

Пятая волна слияний и поглощений проходила в два этапа: первый – с 1995 по 2000 гг., второй – с 2001 по 2007 гг. Большинство сделок по-прежнему совершалось в форме горизонтальной интеграции. Принято считать, что подъём в пятой волне мирового рынка M&A был стимулирован развитием и распространением глобальных информационных и телекоммуникационных технологий и распадом СССР. Приватизация государственных предприятий, акционирование и формированием финансовых рынков на постсоветском пространстве ускорили повышательные тенденции на мировом рынке M&A. Одновременно, в условиях усиления глобальной конкуренции, интенсивно создавались основы единого рынка Европы. Как в производстве, так и в финансовом секторе началось массовое объединение транснациональных корпораций, сверхконцентрация транснационального капитала с целью получения стратегических конкурентных преимуществ. Пятую волну мирового рынка M&A исследователи называют эрой мегаслияний из-за появления большого количества глобальных мегасделок стоимостью выше 1 млрд. долл. США. Биржевой кризис 2000 г. несколько сократил стремление компаний к интеграционным процессам. Однако уже в 2001 г. начался второй этап пятой волны M&A, усиленный созданием Евросоюза, а также начавшимся ростом мировой экономики и мировых цен на нефть.

Переломным в динамике мирового рынка слияний и поглощений стал 2008 г. Сильнейший финансовый, а затем и экономический кризисы изменили условия глобальной конкуренции, и, как следствие, заставили всех игроков глобального рынка пересмотреть свои стратегии развития.

Финансовый кризис – это резкое падение стоимости каких-либо финансовых инструментов по причине паники на фондовой бирже, массовой продажи акций и других финансовых активов, сопровождающихся оттоком банковских вкладов и кризисом банковской ликвидности. В последней трети XIX в. и в XX в. финансовые кризисы начинались либо с банковского кризиса и паники вкладчиков, либо с биржевой паники, когда лопались так называемые «фондовые пузыри». Наиболее известным мировым финансовым кризисом подобного рода считается начало «Великой депрессии» (1929 г.).

Современным промышленным кризисам перепроизводства предшествуют финансовые кризисы. Поэтому, со времён «Великой депрессии», мировые кризисы получили название «финансово-экономические». Мировой финансово-экономический кризис 2008 г. начался с банкротства крупнейших ипотечных банков США, краха на Нью-йоркской фондовой бирже (Уолл-стрит), биржевой паники, кризиса банковской ликвидности и, как результат, резкого удорожания кредита, сокращения спроса, падения мировых цен на нефть, массовых банкротств и увольнений в сфере финансов, в промышленности, в торговле и пр.

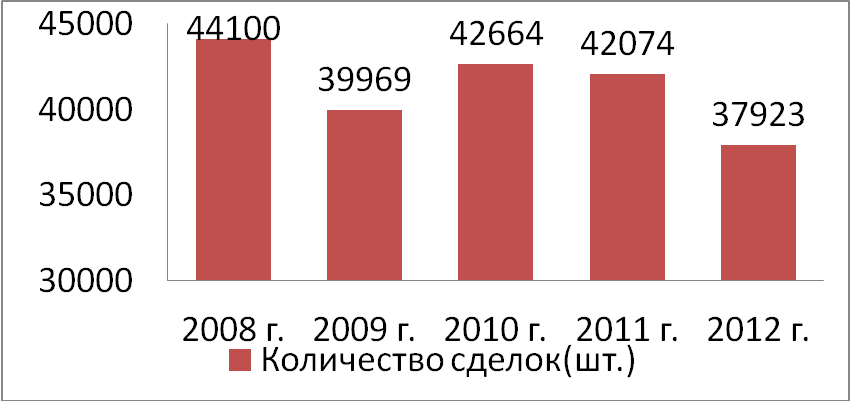

Динамика объемов мирового рынка M&A и количества сделок на нем в период с 2008 г. по 2012 г. показана на рис. 1 и рис. 2.

Рис. 1. Динамика мирового рынка M&A (млрд. долл. США)

Рис. 2. Динамика мирового рынка M&A (количество сделок, шт.)

В заключение хочется отметить, что 61% всех слияний и поглощений компаний не окупает вложенных в них средств (данные Mergers & Acquisitions Journal). Кроме того, по результатам исследования 300 слияний за последние 10 лет (данные Price Waterhouse) выяснилось, что 57% компаний после слияния отстают по показателям своего развития от других аналогичных представителей данного рынка и вынуждены вновь разделяться на самостоятельные корпоративные единицы.

Основные причины неудачных сделок по слияниям и поглощениям:

- неверная оценка поглощающей компанией привлекательности рынка, активов и обязательств компании-цели или конкурентной позиции поглощаемой компании;

- недооценка размера инвестиций, необходимых для осуществления сделки по слиянию поглощению компании;

- ошибки, допущенные в процессе реализации сделки по слиянию;

- завышенная оценка синергетического эффекта;

- недооценка проблем, возникающих после объединения, в том числе проблем, связанных с человеческими ресурсами, бухгалтерским учётом и объединением производственных циклов.